{kind=link}

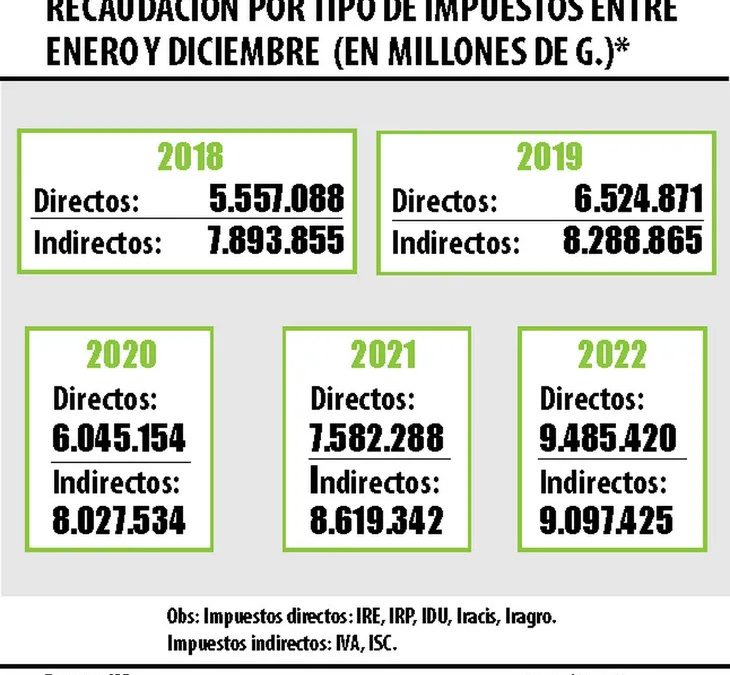

Reporte de cierre de año de la SET indica que los impuestos directos terminaron por primera vez por encima de los indirectos, generando la mitad de lo recaudado. Ente destaca efectos de reforma.

La Subsecretaría de Estado de Tributación (SET) cerró el 2022 con un crecimiento del 14,2%, lo que le empujó a obtener recaudación récord: G. 18,96 billones (USD 2.597 millones).

Según el reporte oficial, el impuesto al valor agregado (IVA) sigue siendo el principal recaudador del Fisco, aportando el 45,7% de todo lo ingresado. Esto representa G. 8,65 billones.

Pese a esa enorme participación, el informe arroja un dato revelador. Tras la vigencia plena de la reforma tributaria del 2019 y los cambios hechos principalmente en los impuestos a las ganancias, los gravámenes directos rompieron el histórico dominio de los indirectos, generando el 50% de los G. 18,96 billones, frente al 48% de los indirectos (ver la infografía).

Los tributos directos son aquellos que gravan la riqueza, siendo abonados por los mismos generadores de esa riqueza. Estos son el impuesto a la renta empresarial (IRE), el impuesto a la renta personal (IRP), impuesto a los dividendos y utilidades (IDU), impuesto a la renta agropecuaria (Iragro) y el impuesto a la renta comercial, industrial y de servicios (Iracis). Estos últimos dos ya fueron unificados dentro del IRE, pero corresponden a saldos no abonados antes del 2020.

Los tributos indirectos, por su parte, son aquellos que gravan el consumo y se trasladan al comprador. Se trata del IVA y del impuesto selectivo al consumo (ISC).

CAMBIOS. Según la Administración Tributaria, este resultado tiene mucho que ver con la vigencia plena de la reforma aprobada por el Congreso en 2019 y puesta en marcha desde el 1 de enero del 2020.

En ese sentido, en el IRE se destaca que se amplió la base con el concepto de rentas paraguayas, se limitaron las deducciones en el revalúo y los activos fijos, y se creó el régimen Resimple para unipersonales. Además, se gravan las remesas de no residentes y los servicios digitales.

En el IDU, se empezó a gravar el reparto de utilidades entre accionistas locales al sector agropecuario y se estableció como tasa única el 8%; mientras que en el IRP se limitaron las deducciones y se estableció una tasa única del 8% para las ganancias de capital, entre otros cambios.

#ULTIMAHORA